シンガポールで法人を設立しようと調べていると、必ずといってよいほど目にするのが「Pte. Ltd.」という会社形態です。

これは日本の「株式会社」に近い存在ですが、制度上の仕組みや会計ルールなどには独自の特徴があります。

特に「Exempt Private Company(EPC)」という区分は、会計監査の規定と関連付けて語られることが多いため、多くの経営者様が関心をお持ちのようです。

ただ、この会計監査のルールについては、会社法の改正により、現在では以前の規定から変更されている点があります。

そのため、Pte. Ltd.とEPC、そして会計監査の関係性が少し複雑で、全体像を掴むのが難しいと感じる方もいらっしゃるかもしれません。

そこで今回は、「Pte. Ltd.とは何か」という基本から、「EPCとの現在の関係性」。

そして、会計監査の要件として重要になった「Small Company」という基準まで、最新の情報を整理してお伝えします。

もしあなたが、

のいずれかに当てはまるなら、この記事はきっとお役に立てるはずです。

記事を最後までお読みいただければ、シンガポール法人に関する最新のルールを正しくご理解いただき、自信を持って最適な会社形態を選択できるようになるはずです。

第1章:シンガポールのPte. Ltd.(Private Limited Company)とは?|読み方・意味・設立要件を詳しく解説

シンガポールで法人を設立する際、最も多く選ばれているのが「Private Limited Company」、通称「Pte. Ltd.」です。

現地では中小企業から将来の上場を視野に入れる企業まで、幅広くこの形態が採用されています。

この章では、「Pte. Ltd.とはそもそも何か?」という基本的な意味や読み方から、日本の株式会社との違い、そして設立時に気をつけたいポイントまでを詳しくご説明していきます。

特に、後半では「Exempt Private Company(EPC)」との違いにもつながる重要なポイントも登場しますので、ぜひ最後までお読みください。

なお、シンガポールには他にもPublic Companyや個人事業主といった会社形態も存在します。

Pte. Ltd.とは何の略?意味と読み方を解説

「Pte. Ltd.」は、“Private Limited Company” の略で、読み方は「プライベート・リミテッド・カンパニー」です。

日本語にすると、「非公開の有限責任会社」といった意味になります。

法人として独立した存在を持ち、出資した以上の責任を負う必要がない「有限責任」のしくみを持つ会社形態です。

- 読み方(英語): プライベート・リミテッド(Private Limited)

- 会社の仕組み: 株主(出資者)と取締役(経営者)で構成される法人

社名の末尾に「Pte. Ltd.」を付けるのが義務となっています。

たとえば「ABC Trading Pte. Ltd.」という形で表記されます。

シンガポールではこのPte. Ltd.が、最も一般的な法人形態です。

日本の「株式会社」によく似た性質を持っていますが、いくつかの重要な違いがあります。

このあと、Pte. Ltd.と日本の株式会社の違いについて、3つの観点からわかりやすくご紹介していきます。

日本の株式会社とシンガポールPte. Ltd.の決定的な3つの違い

一見すると、日本の「株式会社」と似たように見えるPte. Ltd.ですが、実際には設立や運営に関するルールが大きく異なります。

ここでは、特に日本人経営者が注意しておきたい3つの違いを取り上げ、それぞれ詳しく解説します。

違いその1:公開性の原則

なぜPte. Ltd.は“Private”なのか?日本の株式会社との公開性の違いを解説

日本の株式会社は、株式を社外の第三者が取得できる「公開型」が基本です。将来的に上場を目指すことも想定されており、株主構成や情報開示において透明性が求められます。

一方、シンガポールのPte. Ltd.は、名前の通り「Private(非公開)」が原則です。株式の譲渡には制限があり、外部の人が自由に株式を取得することはできません。

このため、オーナー自身の意思で会社をコントロールしやすいという特徴があります。実際、シンガポールで設立される多くの中小企業では、少人数で運営されるPte. Ltd.が採用されています。

この非公開性の特徴は、次の章でご説明する「Exempt Private Company(EPC)」という制度にも関係してきます。

違いその2:役員の構成要件

Pte. Ltd.設立の最大のポイント|シンガポール居住取締役とは?

Pte. Ltd.を設立するには、シンガポール国内に居住している取締役が最低1名必要です。

この「居住取締役」になれるのは、以下のいずれかの人物に限られます:

- シンガポール国民(Citizen)

- 永住権保持者(PR)

※就労ビザ(Employment Pass)保有者も候補にはなりますが、MOM(労働省)の許可が必要となるため、この記事では割愛します。

この「居住取締役の確保」は、日本人が100%出資して会社を設立する際に多くの方が直面する問題です。

つまり、日本人(あるいはシンガポール非居住の外国人)だけで会社を作りたい場合は、現地の人に名前だけ借りる制度を利用する必要があります。

この名義だけを貸す取締役のことを「Nominee Director(名義取締役)」と呼びます。

このNominee Director制度を利用することで、多くの方がこの要件をクリアしています。

ただし、Nominee Directorをめぐる法制度は、近年少しずつ厳格化されています。

2025年6月には、ACRA(シンガポール会計企業庁)の新たな規定が施行され、

- Nominee Directorの任命には背景情報の届け出が必要

- 提供できるのはACRA認定の登録業者に限定

という変更が導入されました。

これにより、「誰でもNomineeになれる」時代ではなくなりつつあるというのが、現在の実務上の感覚です。

その反面、適切な手続きを通せば、より安心して名義取締役制度を利用できる環境になったとも言えます。

ノミニーダイレクターはいつまで必要?

Pte. Ltd.を設立する際には、シンガポール居住の取締役が1名以上必要です。

そのため、設立時点で現地に居住している取締役がいない場合は、Nominee Director(名義取締役)を立てることで、この要件を満たします。

では、「Nominee Directorはずっと必要なのか?」という疑問を持たれる方も多いと思いますが、答えは「必ずしもそうではありません」。

法人設立後の選択肢としては、以下のような方法が現実的です:

- 法人設立者ご本人が、就労ビザ(Employment Passなど)を取得してシンガポールに居住し、正式な取締役に就任する

- 現地に住む社員を雇用し、その人を居住取締役として任命する

このように、設立後の状況に応じて、Nominee Directorは不要になるケースも多くあります。

どの時点でNominee Directorを外せるか、事前に想定しておくことが重要です。

将来的にご自身でビザを取得する予定があるのか、それとも当面はNomineeを継続するのか。

この判断は、会社設立のタイミングから見越しておくことが、後のトラブルやコスト増を避けるためにも非常に重要です。

当社では、Nominee Directorの手配を含め、法人設立からその後の運営までトータルでご支援しております。

今後、ご自身がシンガポールに移住される場合など、Nominee Directorをどのタイミングで切り替えるのが適切かといった実務的なご相談にも対応しています。

まずは、設立後の展望も含めてお話をお聞かせください。

違いその3:会計監査の考え方

会社の「規模」が判断基準となるシンガポールのルール

日本では、会社が会計監査を受けるかどうかは、資本金の額や負債総額など、一定の財務指標によって判断されます。

一方、シンガポールでは、会社の「規模」と「構成」という複数の要素が、それぞれ異なるルール(会計監査、税制優遇、手続きなど)に影響を与えるため、少し複雑に感じるかもしれません。

会計監査の要否については、原則として会社の「規模」で判断されます。具体的には、一定の基準を満たす「Small Company(小規模会社)」に該当するかどうかで、会計監査の要否が判断されます。

この基準を満たす会社は、会計監査が免除されるのです。

「Small Company(小規模会社)」については、第3章で詳しくご説明します。

そして、もう一つ非常に重要なのが、株主の構成によって決まる「Exempt Private Company (EPC)」という区分です。

このEPCに該当するかどうかは、設立時のコストや税制上の大きな優遇措置、そして日々の運営手続きの簡便さにも直接関わってきます。

次の章では、まず「Exempt Private Company (EPC)」について、そのメリットを解説していきます。

第2章:Exempt Private Companyとは? EPCの4大メリット

EPCって何? ― 2014年の法改正で変わった役割

「Exempt Private Company(EPC)」は、日本語では「イグゼンプト・プライベート・カンパニー」と読みます。

直訳すれば「免除された非公開会社」という意味ですが、実務上は、個人株主のみで構成される小規模企業向けの区分と理解されることが多いです。

2014年の会社法改正以前は、このEPCであることが会計監査が不要になる会社という認識で広く使われていました。

しかし現在では、会計監査の基準は「Small Company」という別の枠組みに変更されています。

そのため、EPCだからといって自動的に監査が免除されるわけではありません。

では、「EPCを選ぶ意味はもうないのか?」と言うと、そんなことはありません。

EPCには、個人株主で構成される小規模な企業を対象とした制度として、税制優遇や株主情報の非公開といったメリットがあります。

ここでは、その具体的なポイントをわかりやすくご紹介します。

*シンガポールで「Small Company(小規模会社)」というカテゴリーが導入されたのは、2014年の会社法改正によるもので、その適用は2015年7月1日以降に開始される会計年度からとなっています。

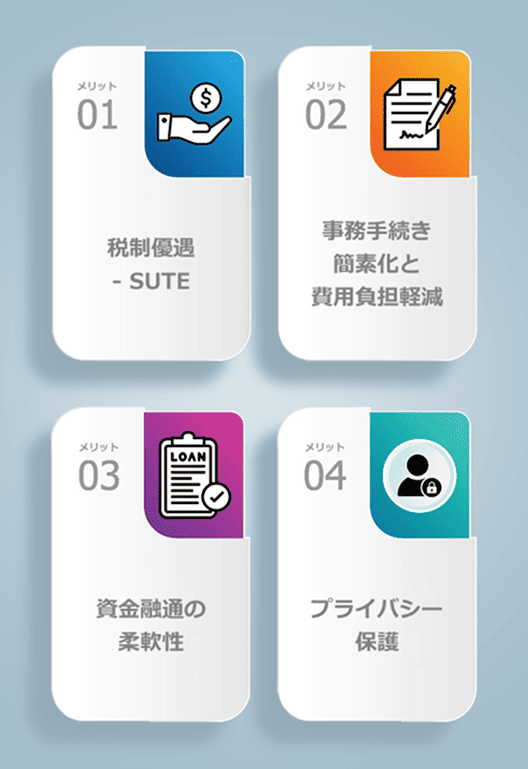

知らないと損!EPCがもたらす4つの経営メリット

EPCには、主に以下の4つの大きなメリットがあります。これらを活用することで、設立後の事業運営を大きく有利に進めることができます。

一つずつ詳しく見ていきましょう。

1. スタートアップ向けの税制優遇(Start-up Tax Exemption)

シンガポールには、新設法人を対象とした「Start-up Tax Exemption(SUTE)」という制度があります。

この優遇措置は、EPCをはじめとした、一定の条件を満たす会社だけが受けられる仕組みです。

設立から3年間は、次のような優遇があります。

- 最初のSGD 100,000まで → 法人税0%

- 次のSGD 100,000まで → 法人税5%(通常の法人税率17%から大幅軽減)

つまり、年間の利益がSGD 200,000(約2,200万円)以下であれば、設立初期は税負担がかなり軽くなります。

これが、シンガポールでEPCを選ぶ企業が多い理由の一つでもあります。

2. 事務手続きや費用負担が軽くなる

EPCは、提出書類などの事務手続きが比較的シンプルで済む点もメリットです。

たとえば、ACRA(会計企業庁)への財務諸表提出が省略できるケースも多く、通常の会社に比べると、日々の手続きが簡素化されています。

結果として、

- 会計や監査にかかるコストを抑えられる

- 手間が減り、管理もしやすい

という、実務面での負担軽減につながります。

3. 資金の融通がしやすい(ローン規制の緩和)

シンガポールでは、会社が取締役やその関連会社に対してローンを供与したり、保証・担保を提供したりすることについて、法律上の厳しい規制があります。

具体的には、シンガポール会社法(Companies Act 1967)第162条および第163条において、以下のように定められています。

- 第162条(Loans to directors)

会社は、原則として自社の取締役に対してローンを行うことや、ローンの保証・担保を提供することを禁止しています。

- 第163条(Prohibition of loans to persons connected with directors of lending company)

取締役が20%以上の議決権を保有する関連会社に対しても、同様にローン供与や保証は原則禁止とされています。

このような背景から、通常のPrivate Companyでは、資金移動に制限がかかるケースも少なくありません。

しかし、Exempt Private Company(EPC)については、これらの禁止規定が適用除外とされています。

つまり、EPCであれば、取締役やその関連会社へのローン供与・保証について、一定の柔軟性が認められているのです。

これにより、EPCでは以下のような資金面での選択肢が広がります。

- 必要に応じた取締役個人への貸付

- グループ内企業への資金移動

- 経営上の柔軟な資金調達手段の確保

特に、日本と異なる会計・会社法制度の中で、こうした柔軟性は事業運営上の安心材料の一つといえるでしょう。

4.株主のプライバシー保護

シンガポールでは、会社の透明性を高める目的で、会社登記時に提出された情報の一部がACRA(シンガポール会計企業規制庁)を通じて公開されています。

一般的なPrivate Companyの場合、株主情報もこの公開記録に含まれており、誰でもACRAのウェブサイト(BizFile+)から、少額の手数料を支払えば取得できます。

一方、Exempt Private Company(EPC)については、この株主情報がACRAの公開記録には掲載されません。

つまり、第三者がACRAを通じて株主情報を取得することはできず、個人オーナーのプライバシーが守られる設計となっています。

このような仕組みになっている背景には、EPCはもともと個人株主のみで構成される小規模な企業を想定しており、こうした事業者に対しては、プライバシー保護を重視した運用が適していると考えられている点があります。

具体的な違い

| 会社形態 | 株主情報の公開有無 | 閲覧方法 |

| Private Company (EPC以外) |

公開される | ACRA BizFile+ で閲覧可能 |

| Exempt Private Company(EPC) |

公開されない | ACRA BizFile+ でも閲覧不可 |

ただし、取締役情報については、EPCであっても公開されます。そのため、誰が経営しているかまでは把握されるものの、株主のプライバシーは守られます。

この違いは、特にプライバシー意識の高い日本人経営者にとっては、大きなメリットとなる場合があります。

「個人名が表に出るのは避けたい」「本社と異なる資本関係を目立たせたくない」といった事情があるケースでは、EPCは重要な選択肢となるでしょう。

第3章:会計監査免除の鍵「Small Company」

会計監査が免除されるのはどんな会社?

第2章では、EPC(Exempt Private Company)の持つさまざまなメリットについてご紹介しました。

次に気になるのは、「会計監査が免除されるのは、結局どんな会社なのか」という点です。

以前は、EPCであることがその条件でしたが、現在は会社法の改正により、会計監査の要否は「Small Company」という基準に従って判断されます。

この章では、その具体的な条件や背景について、分かりやすく解説していきます。

「Small Company(小規模会社)」になるための具体的な3つの条件

会計監査免除の対象となる「Small Company小規模会社)」とは、会社の規模を基準に定められている制度です。

Small Company の条件(以下2つのうち、いずれか2つを満たす)

| 条件 | 基準 |

| 1.年間売上高 |

1,000万シンガポールドル(約12億円)以下

|

| 2.総資産 |

1,000万シンガポールドル(約12億円)以下

|

| 3.従業員数 | 50名以下 |

これらの数字は、いずれも最新の会社法で定められた基準です。

ポイントは、3つすべてを満たす必要はないということです。

具体例:

- 売上高1,000万SGD以下 + 従業員数50名以下 → Small Company認定

- 総資産1,000万SGD以下 + 従業員数50名以下 → Small Company認定

- 売上高1,000万SGD以下 + 総資産1,000万SGD以下 → Small Company認定

つまり、売上高と従業員数(=2つの条件)が基準内であれば、資産規模は超えていてもSmall Companyと認められ、会計監査が免除されます。

【補足】グループ会社がある場合の注意点

もし、あなたが設立を予定している会社の株主に法人が含まれている場合、その親会社や関連会社を含めた「グループ全体」での判定が必要になるケースがあります。

いわゆる「Small Group」という考え方です。

Small Groupとは、グループ全体で以下の基準を満たすことを指します。(判定方法はSmall Companyと同様で、2つ以上満たせばOKです。)

Small Groupの条件(以下2つのうち、いずれか2つを満たす)

| 条件 | 基準 |

| 1.グループ全体の売上高 | 1,000万シンガポールドル以下 |

| 2. グループ全体の総資産 | 1,000万シンガポールドル以下 |

| 3.グループ全体の従業員数 | 50名以下 |

もし、株主となっている法人やそのグループ全体がSmall Groupに該当しない場合は、シンガポールで設立した法人単体がSmall Companyであっても、会計監査が必要になることがあります。

そのため、特に親会社が規模の大きな法人の場合は注意が必要です。

なぜ会計監査免除の基準は「Small Company」に変わったのか?

従来、シンガポールでは「EPC(個人株主のみの小規模会社)」であることが会計監査免除の条件となっていました。

しかし、この制度では、実際の事業規模にかかわらず、株主構成だけで会計監査の要否が判断されていたため、会社の実態と制度がかみ合わないケースもありました。

こうした背景から、シンガポールは国際的な基準に合わせ、より合理的かつ透明性の高い判断方法へと移行しました。

現在は、事業規模(売上・資産・従業員数)を基準に「Small Company」と認定されれば、EPCかどうかに関わらず、監査免除が認められる仕組みです。

この変更は、中小企業にとっては監査費用や事務負担を軽減できる合理的な制度として受け入れられています。

なお、EPCはもともと個人株主のみ・50名以下という小規模企業向けの制度であるため、結果的に「Small Company」の条件も同時に満たすケースが多いのが実情です。

ただし、会計監査免除は、あくまで「Small Company」の基準に従って判断されます。

目指すべき理想形:「EPC」と「Small Company」のメリットを両取りする

ここまでで、

ということをご理解いただけたかと思います。

つまり、これからシンガポールで事業を始める日本人経営者の方にとっての理想形は

Pte. Ltd.として設立し、「EPC」と「Small Company」の両方の基準を満たすこと

これにより、税制面・手続き面・コスト面での恩恵を最大限に活用できるのです。

このように、EPCとSmall Companyの両方の基準を満たすことで、シンガポールでの事業運営を最も有利に進めることが可能となります。

このように、EPCとSmall Companyの両方の基準を満たすことで、シンガポールでの事業運営を最も有利に進めることが可能となります。

法人設立を検討する際は、こうした全体像を踏まえたうえで、自社にとって最適な形態を選ぶことがとても重要です。

第4章:会社形態に関するよくある質問

こちらでは、これまで多く寄せられた質問の中から、特に“Exempt private companyやSmall Company”に関する質問をご紹介しています。

会社設立をご検討中の方は、疑問点解消にお役立てください。

- 日本の親会社が出資するとEPCになれませんか? その場合、会計監査は必要ですか?

- いいえ、なれません。

EPCは、株主がすべて個人であることが条件です。

そのため、たとえ1%でも法人が出資している場合、EPCの資格から外れてしまいます。

ただし、会計監査が必要かどうかは「EPCかどうか」とは直接関係ありません。

監査義務は、その会社が「Small Company」の条件を満たすか、あるいはグループ全体として「Small Group」に該当するかどうかで判断されます。

つまり、法人株主がいる=必ず監査が必要というわけではありません。

- 事業が成長して売上が1000万シンガポールドルを超えたら、すぐに監査が必要になりますか?

- いいえ、すぐには必要ありません。

「Small Company」の基準は、直前2会計年度連続で条件を満たすかどうかで判断されます。

そのため、売上が一時的に1000万シンガポールドルを超えたとしても、ただちに監査義務が発生するわけではありません。

今後、事業規模が拡大し、基準を超えた状態が2年続くと、翌期以降から監査義務が発生します。

- 設立時の資本金は、EPCやSmall Companyの条件に関係しますか?

- EPCの条件には直接関係ありません。

EPCになるための要件に、資本金額は含まれていません。

ただし、「Small Company」の判断基準のひとつに総資産額があります。

設立時に資本金を多く入れれば、その分、資産額が大きくなり、「Small Company」の条件を満たしにくくなる可能性はあります。

- EPCの税制優遇(SUTE)は、ずっと受けられますか?

- いいえ、ずっと受ける事はできません。

SUTE(Start-up Tax Exemption)は、創業後最初の3会計年度のみに適用される制度です。

その後は、通常の法人税率が適用されます。

ただし、一定の所得まで税率を軽減する「部分免税(Partial Tax Exemption)」という別の優遇制度は、その後も利用できます。

- 日本での税務申告への影響はありますか?

- はい、影響する可能性があります。

個人の場合、シンガポール法人から受け取った配当は、日本では所得税の課税対象になります。

法人の場合も、配当が法人税の課税対象になるほか、日本のタックスヘイブン対策税制(CFC税制)の対象となる可能性があります。

【まとめ】会社形態は設立後の経営にも影響。事前に理解しておくことは大切です。

ここまで、Pte. Ltd.やEPC、そしてSmall Companyなど、シンガポールの会社形態についてみてきました。

これらの仕組みを正しく理解しておくことで、シンガポールでの事業運営に大きな違いが生まれることを、ご理解いただけたのではないでしょうか。

例えば、あなたが設立する会社がEPCの条件を満たせば、法人税の優遇措置や株主情報のプライバシー保護といったメリットを享受できます。

また、Small Company に該当すれば、会計監査が免除され、コストや事務負担の削減につながります。

逆に、こうした制度を把握せずに会社形態を選んでしまうと、本来得られるはずの恩恵を逃してしまう可能性があります。

事業が成長し、会社規模が拡大すれば、これらの基準から外れていく可能性も十分にあります。

そのとき慌てないためにも、設立当初から将来を見据えておくことが大切です。

決して、シンガポールでの会社設立を「よくわからないけれど、とりあえず海外に法人を作ってしまえ」という安易な気持ちで進めないで下さい。

会社形態の選択は、単なる登記手続きではありません。それは、税務や法務、そして将来の資本政策や事業拡大にも関わる、極めて重要な経営判断と言えます。

設立時だけで判断せず、5年後、10年後の事業の成長や、最終的な出口戦略まで見据えた上で、あなたにとって最適な会社形態を慎重に選択することをおすすめします。

最初の一歩だからこそ、正確な情報と専門家からのアドバイスを得ることが、将来のリスクを回避し、シンガポールでの成功へとつながる道となるでしょう。

シンガポール進出・法人設立・移住についてお気軽にご相談ください

ここまで、シンガポールの会社形態について様々な情報をお伝えしてきましたが、ご自身の事業計画に最適な会社形態を選ぶには、やはり専門的な視点からの検討が重要です。

もし、あなたが今シンガポールでの法人設立を検討中で、

- 「シンガポール居住取締役の要件やNominee Director制度って、具体的にどうすればいいの?」

- 「自分の場合はどの会社形態が最適なんだろう?」

- 「EPCとSmall Companyの両方のメリットを活かすにはどうすればいいの?」

といった疑問をお持ちであれば、どうぞ一人で抱え込まずに、ぜひ一度当社にご相談ください。

お客様に私たちを選んでいただいている理由

シンガポールでの法人設立は、事業の成功と新しい生活のための大切な一歩です。

まずは30分の無料相談から始めませんか?

経営者の為のシンガポールビジネスサポートでは、

初回無料にて皆様の疑問やご質問にお答えしています。

シンガポールでの事業展開を考えているけれど、「自分の方向性はあっているのか?」

あるいは、「どうしたらシンガポールで会社設立して、移住出来るのか」などの質問に専門家がお答え致します。

ご相談方法はメール・オンライン・電話の3種類からお選び下さい。

ご自身のスケジュールに合わせて設立手続きをすすめるお手伝いをいたします。

ぜひ、この機会をご利用下さい!

タグ:シンガポール会社設立